個人で事業をする方へ

1. 事業年度

個人事業者は、毎年1月1日からその年12月31日までが1事業年度です。

開業した日が、年の途中である場合、その日からその年12月31日までが開業した年の事業年度です。

2. 帳簿を作ります

事業者は、取引の年月日、内容、勘定科目、金額を記録します。

1年間のその記録をまとめて翌年3月15日までに税務署へ申告します。

3. 税金について

個人事業者の税金は4つあります。

所得税・消費税・事業税・住民税です。

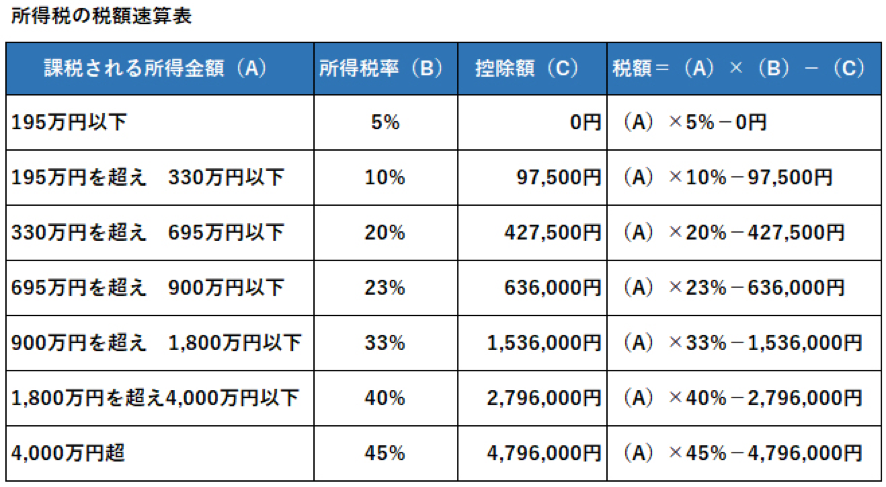

所得税は 所得の金額に応じて税率が決められています。

令和2年税率表

4. 消費税とは

① 課税期間

消費税の場合は計算単位である事業年度を『課税期間』といいます。

個人事業者の課税期間は暦年です。

その年の前前年の消費税がかかる売上高が1,000万円を超える場合には、消費税の申告をして、消費税を払う義務があります。

② 消費税の計算方法

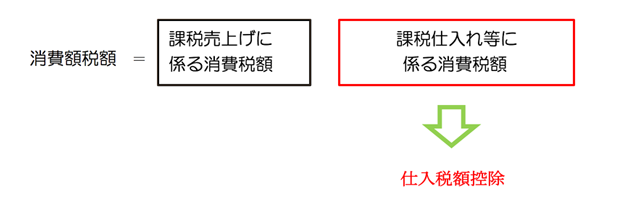

課税売上に係る消費税から課税仕入れに係る消費税を差し引いて計算します。

③ 仕入税額控除の要件(仕入れに係る消費税額を控除するためには要件があります。)

- (ア)令和5年9月まで

- ①帳簿の記載と保存

- ②消費税の税率ごとに区分して記載した請求書等の保存

- (イ)令和5年10月~

- ①帳簿の記載と保存

- ②インボイスの保存

事業税

1月1日から12月31日までの1年間の事業所得から必要経費を差し引いた金額からさらに事業主控除額を引いた金額に税率を乗じた金額です。

8月31日と11月30日 2回に分けて支払う納付書が都税事務所等からきます。

| 事業を行った月数 | 事業主控除額 |

|---|---|

| 1か月 | 242,000 |

| 2か月 | 484,000 |

| 3か月 | 725,000 |

| 4か月 | 967,000 |

| 5か月 | 1,209,000 |

| 6か月 | 1,450,000 |

| 7か月 | 1,692,000 |

| 8か月 | 1,934,000 |

| 9か月 | 2,175,000 |

| 10か月 | 2,417,000 |

| 11か月 | 2,659,000 |

| 12か月 | 2,900,000 |

事業主控除額 ※年間290万円営業期間が1年未満の場合は月割額

住民税

個人の住民税とは、個人の都府県民税と市区町村民税を合わせたものをいいます。

事業に係る住民税は、所得割といいます。

- 住民税の種類

- ① 所得割・・・・・・・前年の所得金額に応じて課税されます。

- ② 均等割・・・・・・・定額で課税されます。

- ③ 利子割・・・・・・・預貯金の利子に課税されます。

- ④ 配当割・・・・・・・上場株式等の配当等及び割引債の償還差益に課税されます。

- ⑤ 株式譲渡所得割・・・源泉徴収選択口座内の株式等の譲渡益に課税されます。